Biểu thuế lũy tiến là một chính sách quản lý tài chính và thuế được lập ra nhằm mục đích đảm bảo công bằng xã hội, phân phối thu nhập và giảm bớt chênh lệch giàu nghèo. Vậy biểu thuế thu nhập cá nhân lũy tiến được hiểu như thế nào và cách tính ra làm sao? Hãy cùng luatdaibang.com theo dõi bài viết sau để tìm hiểu chi tiết về biểu thuế nhé!

Biểu thuế lũy tiến có nghĩa là gì?

Biểu thuế thu nhập cá nhân lũy tiến hay được biết đến với tên gọi khác là thuế lũy tiến từng phần. Với cách tính thuế này, người có thu nhập cao hơn sẽ chịu thuế thu nhập cá nhân nhiều hơn. Thu nhập thực tế của người lao động càng cao sẽ kéo theo tỷ lệ phần trăm đánh thuế cao theo.

Hiện tại biểu thuế luỹ tiến có tất cả 7 bậc với thuế suất thấp nhất là 5% và cao nhất là 35%. Mục đích mà nhà nước đặt ra loại thuế này là phân phối lại thu nhập toàn xã hội cũng như rút ngắn khoảng cách giàu nghèo. Đồng thời, việc thu thuế luỹ tiến còn góp vào ngân sách phục vụ việc tổ chức và xây dựng các dịch vụ công cộng.

Biểu thuế luỹ tiến áp dụng với đối tượng nào?

Căn cứ theo quy định ở Điểm b Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, những đối tượng sau áp dụng phương pháp tính thuế luỹ tiến:

- Đối với các cá nhân cư trú và ký hợp động lao động từ 3 tháng trở lên. Theo quy định, lúc này doanh nghiệp và cá nhân phải chi trả mức thuế dựa theo biểu tính thuế luỹ tiến từng phần.

- Đối với các cá nhân cư trú và ký hợp đồng lao động từ ba tháng trở lên. Tuy nhiên, người lao động lại nghỉ làm trước thời hạn kết thúc hợp đồng thì doanh nghiệp và cá nhân đó vẫn phải trả khấu trừ thuế dựa theo biểu tính thuế luỹ tiến.

Hướng dẫn chi tiết cách tính biểu thuế TNCN lũy tiến

Việc nắm vững cách tính biểu thuế thu nhập cá nhân lũy tiến là kiến thức cực kỳ quan trọng đối với tất cả người lao động. Chỉ khi hiểu rõ các bậc thuế suất áp dụng từng mức thu nhập cũng như cách tính thuế luỹ tiến từng phần, bạn mới có thể chủ động trong việc quản lý tài chính và khai báo thuế.

7 bậc biểu thuế thu nhập cá nhân lũy tiến

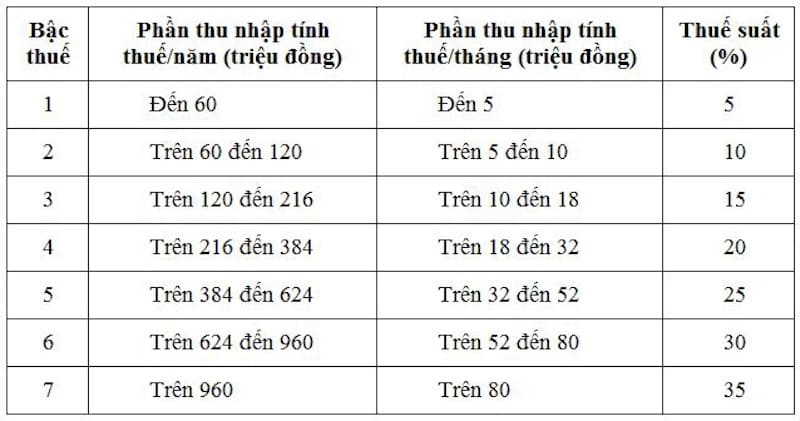

Căn cứ theo quy định ở Khoản 2 Điều 22 Luật Thuế thu nhập cá nhân số 04/2007/QH12, hiện tại có tất cả 7 bậc thuế được xác định dựa vào thu nhập của người lao động. Cụ thể như sau:

- Bậc 1: Đối với thu nhập tính thuế nằm trong khoảng 0 – 60 triệu đồng/ năm có mức thuế suất 5%.

- Bậc 2: Đối với mức thu nhập tính thuế theo năm nằm trong khoảng 60 đến 120 triệu đồng sẽ bị đánh thuế 10%.

- Bậc 3: Thu nhập tính thuế của cá nhân trong một năm đạt khoảng trên 120 – 216 triệu đồng bị tính thuế 15%.

- Bậc 4: Với tổng thu nhập tính thuế trong năm đạt từ trên 216 đến 385 triệu đồng tính thuế với mức thuế suất 20%.

- Bậc 5: Người lao động có mức tổng thu nhập cả năm đạt khoảng trên 384 đến 624 triệu đồng sẽ bị đánh thuế 25%.

- Bậc 6: Tổng thu nhập tính thuế cả năm rơi vào khoảng trên 624 đến 960 triệu đồng tương ứng mức thuế suất 30%.

- Bậc 7: Với mức thu nhập tính thuế trong năm trên 960 triệu đồng, người lao động bị đánh thuế 35%.

Phương pháp tính biểu thuế TNCN lũy tiến từng phần

Sau khi đã nắm được mức thu nhập tương ứng với 7 bậc thuế suất theo pháp luật hiện hành, hãy cùng đi vào tìm hiểu cách tính biểu thuế từng phần. Theo quy định tại Phụ lục 01/PL-TNCN được ban hành kèm theo Thông tư 111/2013/TT-BTC đã nêu rõ cách tính thuế thu nhập cá nhân dựa trên phương pháp lũy tiến từng phần như sau:

| Thuế thu nhập cá nhân thực tế phải nộp = Thu nhập chịu thuế x Mức thuế suất tương ứng |

Trong đó, thu nhập tính thuế của người lao động được tính theo quy định của pháp luật như sau:

| Thu nhập tính thuế = Tổng thu nhập – Những khoản miễn thuế |

Quy trình tính thuế luỹ tiến chi tiết

Quy trình tính thuế thực trả của người lao động được tiến hành theo 5 bước như sau:

- Bước 1: Đầu tiên, người lao động hãy tính tổng thu nhập của mình trong mỗi tháng.

- Bước 2: Tiếp theo, người lao động hãy xác định các khoản miễn thuế và tính tổng số tiền được miễn thuế theo đúng quy định luật pháp hiện nay như miễn thuế từ làm việc ban đêm, miễn thuế với ngành nghề làm vận tải quốc tế.

- Bước 3: Sau đó, hãy áp dụng công thức trên để xác định mức thu nhập chịu thuế.

- Bước 4: Tiếp đó, bạn tiến hành tính tổng các khoản giảm trừ như: giảm trừ gia cảnh 11 triệu đồng/ tháng, giảm trừ gia cảnh đối với mỗi người phụ thuộc 4.4 triệu đồng/ tháng. Bên cạnh đó, các khoản đóng bảo hiểm xã hội, quỹ từ thiện, khuyến học hay quỹ hưu trí tự nguyện đều được trừ khỏi thu nhập chịu thuế.

- Bước 5: Cuối cùng, người lao động áp dụng công thức đầu tiên để tính mức thuế phải nộp hàng tháng. Tuỳ thuộc vào tổng thu nhập của mình mà bạn áp dụng mức thuế suất phù hợp.

Lưu ý: Đối với khoản giảm trừ gia cảnh để áp dụng được cần đạt đủ điều kiện theo khoản 3 Điều 9 Thông tư 111/2013/TT-BTC như sau:

- Con cái bao gồm con đẻ, con nuôi hợp pháp, con riêng của chồng hoặc con riêng của vợ.

- Con bao gồm con ruột, con riêng của vợ, con riêng của chồng hoặc con nuôi hợp pháp từ 18 tuổi trở lên nhưng bị khuyết tật hoặc không có khả năng lao động.

- Con đang học kể cả trường hợp từ 18 tuổi trở lên hoặc không có thu nhập hoặc thu nhập thấp dưới 9 triệu/ tháng.

- Chồng hoặc vợ của người nộp thuế.

- Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi, cha vợ, mẹ vợ của người nộp thuế không có thu nhập hoặc có thu nhập thấp dưới 1 triệu đồng/ tháng.

Ví dụ minh hoạ cách tính thuế luỹ tiến

Để độc giả hiểu rõ hơn về biểu thuế luỹ tiến, sau đó là ví dụ minh hoạ một trường hợp cụ thể. Sau đây hãy cùng đi vào tìm hiểu ví dụ minh hoạ chi tiết:

Chị A chưa có gia đình sống cùng cha mẹ với mức thu nhập mỗi tháng 30 triệu đồng. Bố của chị là cán bộ về hưu nhận được mức lương hưu 6 triệu đồng/tháng. Mẹ của chị là nội trợ không có thu nhập. Mỗi tháng, chị A đóng 2 triệu tiền bảo hiểm xã hội.Vậy cách tính thuế mà chị A phải nộp dựa theo phương thức luỹ tiến sẽ như sau:

Đầu tiên, chị A có mức thu nhập mỗi tháng 30 triệu đồng vậy mỗi năm sẽ là 360 triệu đồng. Chị A không làm trong ngành nghề đặc thù nên không nhận được khoản miễn thuế.

Tuy nhiên với gia đình 2 cha mẹ chỉ có cha được hưởng lương hưu. Nên chị A sẽ được giảm trừ gia cảnh đối với người phụ thuộc là mẹ với 4,4 triệu đồng và khoản miễn trừ gia cảnh bản thân 11 triệu đồng. Đồng thời chị đóng bảo hiểm xã hội 2 triệu mỗi tháng. Vậy mức giảm trừ thực tế của chị A bằng:

- Tổng các khoản miễn trừ = 11 + 4,4 + 2 = 17,4 triệu đồng/ tháng.

- Từ đó tiếp tục tính được mức thu nhập chịu thuế của chị A = 30 – 17,4 = 12,6 triệu đồng/ tháng.

Với tổng thu nhập chịu thuế hàng năm 12,6 triệu đồng nên mỗi năm rơi vào 151, 1 triệu đồng/ năm. Vậy bậc thuế suất mà chị A phải chịu lần lượt là mức 1 với 5%, mức 2 với 10% và mức 3 với 15%. Áp dụng công thức xác định được mức chịu thuế như sau:

- Bậc 1: 5 x 5% = 0,25 triệu đồng

- Bậc 2: (10 – 5) x 10% = 0,5 triệu đồng

- Bậc 3: (12,6 – 10) x 15% = 0,39 triệu đồng

Vậy tổng thuế phải nộp = 0,25 + 0,5 + 0,39 = 1,14 triệu đồng/ tháng

Để có thông tin chi tiết về dịch vụ Tư Vấn Thuế uy tín của chúng tôi, bạn có thể truy cập trang web chính thức tại luatdaibang.com. Tại đây, bạn sẽ tìm thấy mọi thông tin liên quan đến dịch vụ, đội ngũ chuyên gia, kinh nghiệm và các dự án đã thực hiện của chúng tôi trong lĩnh vực tư vấn thuế. Ngoài ra, bạn cũng có thể liên hệ trực tiếp với chúng tôi qua số điện thoại hoặc email. Đội ngũ chuyên gia của Luật Đại Bàng sẵn lòng lắng nghe và đồng hành cùng bạn để giải quyết mọi thách thức về thuế một cách hiệu quả.

Lời kết

Biểu thuế lũy tiến không đơn thuần chỉ là một công cụ quản lý tài chính hiệu quả mà còn là yếu tố góp phần xây dựng xã hội công bằng, bền vững. Bằng cách áp dụng mức thuế cao hơn đối với người có thu nhập cao hơn, chính sách này giúp phân phối thu nhập và tạo điều kiện phát triển dịch vụ công. Trường hợp vẫn còn thắc mắc về cách tính thuế này, hãy liên hệ với luatdaibang.com để được chuyên viên pháp lý tư vấn và hỗ trợ chi tiết.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch,” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

- Website: https://luatdaibang.com

- Email: ceohoangvanminh@gmail.com

- Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam