Đầu năm là thời điểm mà các tổ chức, cá nhân tham gia hoạt động sản xuất, kinh doanh cần lưu ý về việc nộp thuế môn bài. Luatdaibang.com sẽ thông tin đến bạn cách lập tờ khai và nộp lệ phí theo đúng quy định của pháp luật. Tham khảo và áp dụng ngay với doanh nghiệp của mình để tránh xảy ra sai sót hay chậm chễ nhé.

Thuế môn bài là gì? Mức nộp thuế môn bài 2024

“Thuế môn bài (hay lệ phí môn bài) là loại thuế trực thu do cá nhân, hộ kinh doanh, tổ chức sản xuất kinh doanh hàng hoá, dịch vụ nộp cho Kho bạc nhà nước hàng năm dựa trên cơ sở là vốn đầu tư hoặc vốn điều lệ, doanh thu.”

Mức thuế môn bài được xác định dựa trên hình thức và sản phẩm kinh doanh:

- Đối với các tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ như doanh nghiệp, hợp tác xã, …

Căn cứ vào khoản 1 Điều 4 Nghị định 139/2016/NĐ-CP kết hợp với khoản 1 Điều 4 Thông tư 302/2016/TT-BTC, mức thu thuế môn bài là:

| TT | Căn cứ thu | Mức thu |

| 1 | Tổ chức có vốn điều lệ/ vốn đầu tư hơn 10 tỷ đồng | 03 triệu đồng/năm |

| 2 | Tổ chức có vốn điều lệ/ vốn đầu tư dưới 10 tỷ đồng | 02 triệu đồng/năm |

| 3 | Chi nhánh, văn phòng, đơn vị sự nghiệp, tổ chức kinh tế khác | 01 triệu đồng/năm |

| – Mức nộp thuế môn bài căn cứ vào vốn điều lệ được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký doanh nghiệp/ hợp tác xã. Nếu không có vốn điều lệ thì dựa vào vốn đầu tư trong giấy chứng nhận đăng ký đầu tư.

– Trong trường hợp có thay đổi vốn điều lệ/ vốn đầu tư thì căn cứ vào vốn điều lệ/ vốn đầu tư của năm trước liền kề. – Nếu vốn điều lệ/ vốn đầu tư được ghi trong các văn bản nói trên bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp thuế mở tài khoản, tại thời điểm nộp tiền vào ngân sách nhà nước. |

||

- Đối với cá nhân, hộ gia đình

Căn cứ vào khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP và khoản 2 Điều 4 Thông tư 302/2016/TT-BTC, mức thu lệ phí môn bài của các đối tượng trên tương ứng là:

| TT | Doanh thu | Mức nộp |

| 1 | Trên 500 triệu đồng/năm | 01 triệu đồng/năm |

| 2 | Trên 300 đến 500 triệu đồng/năm | 500.000 đồng/năm |

| 3 | Trên 100 đến 300 triệu đồng/năm | 300.000 đồng/năm |

Những đối tượng thuộc diện nộp và miễn thuế môn bài 2024

Đối tượng phải nộp thuế môn bài

Căn cứ theo Điều 2 thuộc Nghị định 139/2016/NĐ-CP, đối tượng phải nộp thuế môn bài năm 2024 bao gồm:

- Doanh nghiệp.

- Hợp tác xã hay liên hiệp hợp tác xã.

- Đơn vị sự nghiệp.

- Tổ chức kinh tế, chính trị, xã hội của các đơn vị vũ trang nhân dân.

- Tổ chức có hoạt động sản xuất, kinh doanh.

- Các chi nhánh, văn phòng đại diện của các tổ chức nêu trên.

- Hộ gia đình, cá nhân nảy sinh các hoạt động sản xuất, kinh doanh.

Các trường hợp được Nhà nước miễn thuế môn bài

Những nhóm đối tượng kể trên nếu thoả các điều kiện sau đây thì có thể được xét miễn thuế môn bài:

- Cá nhân, hộ gia đình có hoạt động sản xuất, kinh doanh với mức doanh thu hàng năm dưới 100 triệu đồng.

- Cá nhân, hộ gia đình sản xuất, kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định.

- Hộ sản xuất muối.

- Tổ chức, cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy sản, hải sản và dịch vụ hậu cần có liên quan.

- Các điểm bưu điện văn hóa xã.

- Cơ quan báo chí.

- Các quỹ tín dụng nhân dân, hợp tác xã, liên hiệp hợp tác xã.

- Doanh nghiệp tư nhân có cơ sở tại địa bàn miền núi.

Đặc biệt, trong năm đầu thành lập hoặc bắt đầu hoạt động kinh doanh, các loại hình sau đây sẽ được miễn lệ phí môn bài:

- Tổ chức thành lập mới (đã được cấp mã số thuế, mã số doanh nghiệp mới).

- Hộ gia đình, cá nhân lần đầu hoạt động sản xuất, kinh doanh.

- Nếu tổ chức, cá nhân có mở chi nhánh, văn phòng đại diện mới trong thời gian được miễn thì các loại hình đó cũng được miễn tương tự.

- Doanh nghiệp vừa và nhỏ sau khi chuyển đổi từ mô hình hộ kinh doanh được miễn lệ phí môn bài 01 năm kể từ ngày ghi trên giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Thời hạn nộp thuế môn bài cho từng chủ thể kinh doanh

Thời hạn nộp thuế môn bài được quy định tại khoản 9 Điều 18 thuộc Nghị định 126/2020/NĐ-CP. Cụ thể, người nộp phải thực hiện nghĩa vụ thuế trước ngày 30/01 hàng năm. Một số trường hợp ngoại lệ sau đây không thuộc thời hạn nộp lệ phí môn bài như trên:

- Doanh nghiệp vừa và nhỏ được chuyển đổi từ hộ kinh doanh và đã kết thúc thời gian miễn trừ thuế

Theo đó, thời gian kết thúc miễn trừ thuế là trong vòng 6 tháng đầu năm. Vì vậy, doanh nghiệp phải đóng muộn nhất vào 30/07.

Trong trường hợp thời gian kết thúc miễn trừ thuế là 6 tháng cuối năm, thì doanh nghiệp có nghĩa vụ đóng thuế muộn nhất vào 30/01 năm liền kề.

- Hộ gia đình, cá nhân đã tạm dừng sản xuất kinh doanh và tái hoạt động

Nếu tái hoạt động trong 6 tháng đầu năm thì hạn nộp thuế là ngày 30/07. Ngược lại, nếu tái hoạt động trong 6 tháng cuối năm thì hạn nộp thuế là 30/01 năm liền kề.

Hướng dẫn 3 bước nộp thuế môn bài theo quy định pháp luật

Bất kể doanh nghiệp của bạn đang kinh doanh dưới hình thức nào, việc nộp thuế môn bài cũng tuân thủ theo 3 bước cơ bản sau:

Xác định mức thuế

Tùy thuộc vào loại hình và quy mô vốn điều lệ của doanh nghiệp, người nộp thuế có thể tự tính toán được mức phí môn bài cần đóng.

Ví dụ, doanh nghiệp có vốn điều lệ 2 tỷ thì thuế môn bài là 2.000.000 đồng.

Lựa chọn hình thức và tiến hành lập tờ khai

Hiện nay, có hai hình thức lập tờ khai được áp dụng phổ biến là:

- Lập trực tiếp qua ngân hàng hay chi cục thuế.

- Lập trực tuyến qua các phần mềm tài chính hoặc trang web thuedientu.

Tiến hành nộp

Tương tự bước lập tờ khai, doanh nghiệp cũng có thể sử dụng một trong hai cách nộp tiền trực tiếp hoặc nộp qua mạng.

Nộp thuế môn bài tại ngân hàng hoặc Chi cục thuế

Doanh nghiệp không cần tạo tài khoản vẫn có thể nộp thuế môn bài trực tiếp tại ngân hàng. Chủ doanh nghiệp có thể đến nộp thuế tại bất kỳ chi nhánh ngân hàng nào tại khu vực đăng ký kinh doanh đã được kho bạc nhà nước uỷ quyền.

Tại quầy giao dịch, bạn sẽ được yêu cầu điền thông tin vào tờ khai. Mẫu tờ khai đang được sử dụng là Mẫu C1-02/NS Ban hành kèm theo Thông tư số 84/2016/TT-BTC.

Hướng dẫn chi tiết các bước nộp thuế môn bài online

Cách nộp thuế môn bài 2024 trên trang thông tin thuế điện tử mà doanh nghiệp có thể tham khảo:

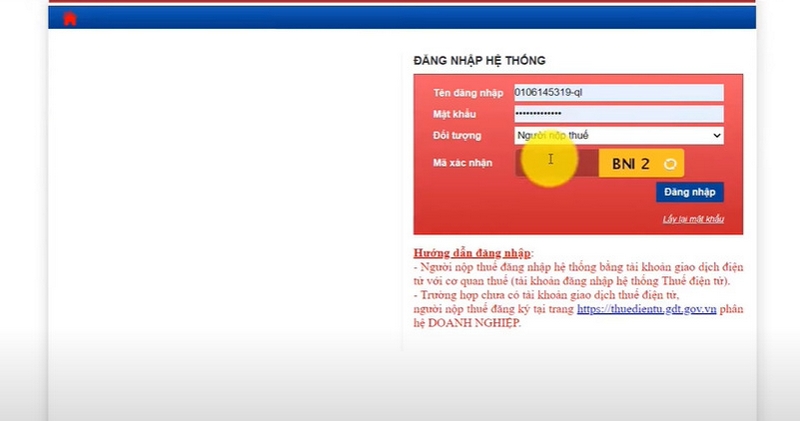

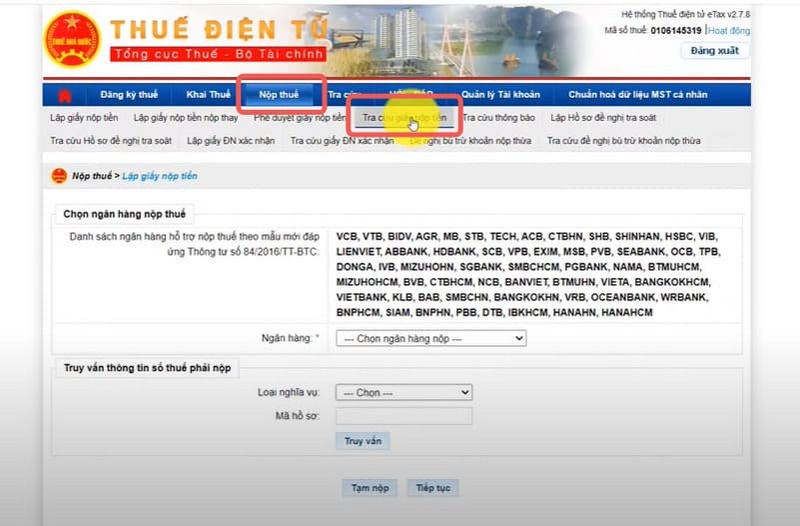

Bước 1: Truy cập thuedientu.gdt.gov.vn

Bước 2: Đăng ký (nếu chưa có tài khoản) và đăng nhập bằng tài khoản doanh nghiệp.

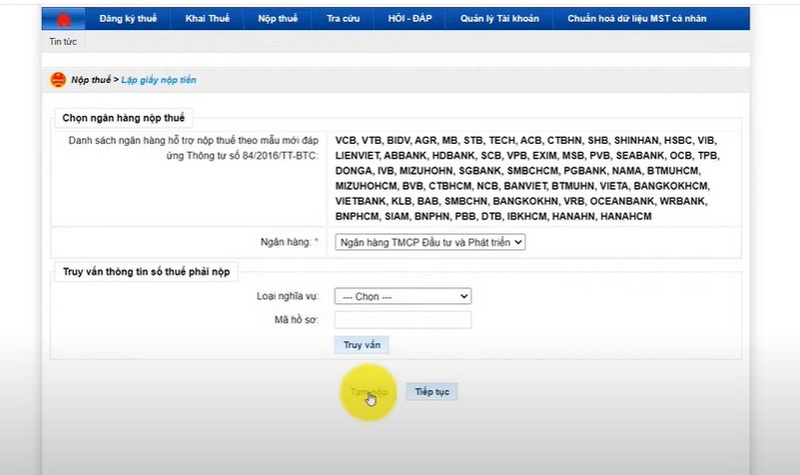

Bước 3: Chọn “Nộp thuế” => Chọn ngân hàng => Tạm nộp

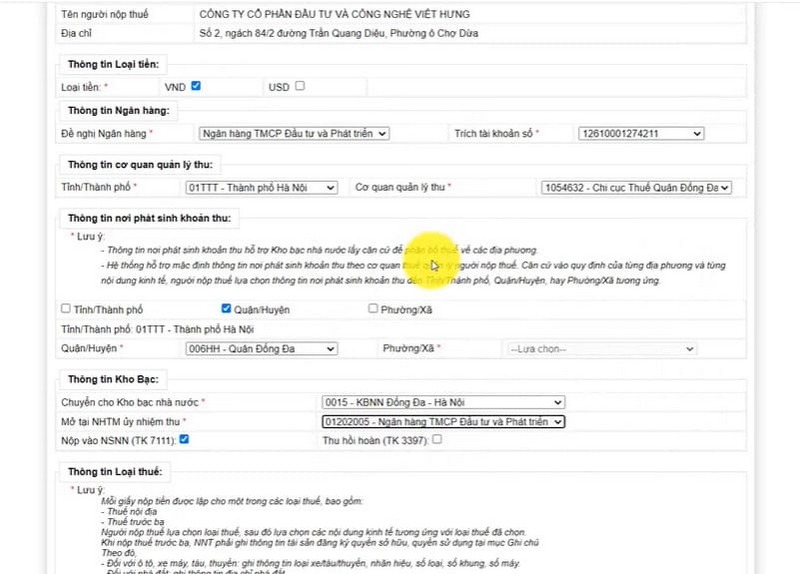

Bước 4: Điền tờ khai thông tin với các lưu ý bên dưới.

– Loại tiền: VND.

– Trích từ tài khoản nào: Chọn số tài khoản của Ngân hàng đã chọn ở bước 3.

– Thông tin cơ quan quản lý thu: Chọn mặc định thông tin của doanh nghiệp.

– Thông tin Kho Bạc:

- Nếu chuyển đến Kho bạc Nhà nước: Hệ thống tự động chọn.

- Mở tại NHTM: Chọn bất kỳ ngân hàng nào.

– Loại thuế: Chọn “Thuế Nội địa”

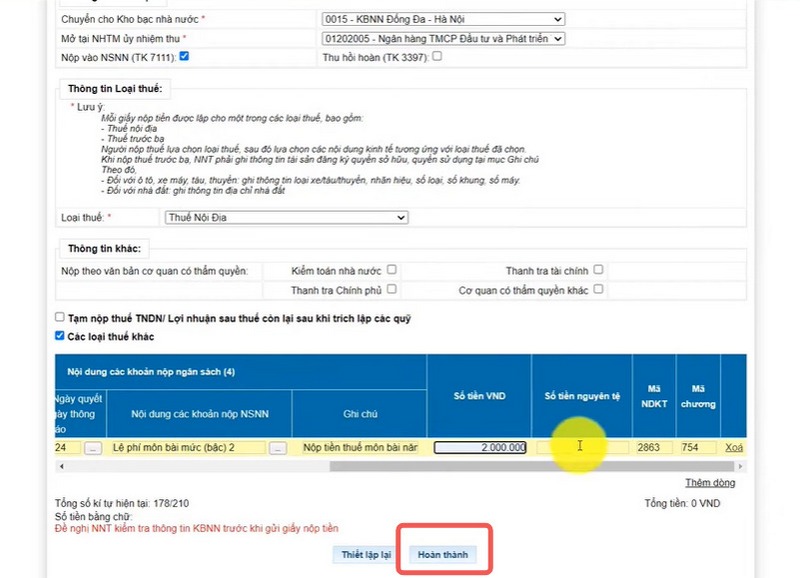

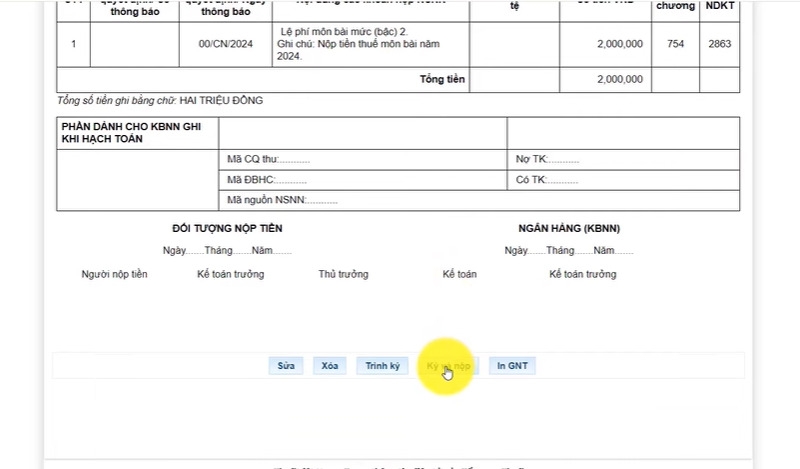

– Trong mục “Các loại thuế khác”, chọn “Lựa chọn” => Chọn “Tờ khai” => đến mục “Thuế môn bài” => Chọn “01/LPMB – Tờ khai lệ phí môn bài (TT80/2021)” => “Kỳ thuế/Ngày quyết định/Ngày thông báo” chọn Nộp thuế theo năm: 00/CN/YYYY và điền 2024 để được định dạng “00/CN/2024” => chọn “Tiếp tục”.

– Tại mục “Nội dung các khoản nộp NSNN”, kích chọn Mục 2850 => “Tra cứu” => Điền số tiền tương ứng vào mục Số tiền VND => Nhập vào dòng chữ: “Nộp tiền lệ phí môn bài 2024”.

Bước 5: Kích chọn “Hoàn thành”, kiểm tra lại thông tin sau đó chọn “Ký và nộp”.

Bước 6: Người nộp thuế có thể tiến hành tra cứu bằng cách: chọn mục “Nộp thuế” => “Tra cứu giấy nộp tiền’ và điền ngày lập giấy nộp tiền.

Luật Đại Bàng cung cấp dịch vụ Tư Vấn Thuế chuyên nghiệp và toàn diện, đáp ứng mọi nhu cầu của khách hàng từ cá nhân cho đến doanh nghiệp. Dịch vụ này bao gồm tư vấn thuế thu nhập cá nhân, thuế doanh nghiệp, VAT, và các loại thuế khác liên quan đến hoạt động kinh doanh và đầu tư. Chúng tôi cam kết mang lại dịch vụ tư vấn thuế chất lượng cao, giúp khách hàng hiểu rõ và quản lý hiệu quả các nghĩa vụ thuế của mình. Liên hệ với chúng tôi để được tư vấn chi tiết và hỗ trợ tận tâm từ đội ngũ chuyên gia hàng đầu.

Lời kết

Doanh nghiệp cần lưu ý các vấn đề về nộp thuế môn bài như các mức đóng thuế, thời hạn nộp, đối tượng nộp và được miễn theo đúng quy định. Ngoài ra, quý doanh nghiệp có nhu cầu tư vấn và làm hồ sơ có liên quan, vui lòng liên hệ ngay với văn phòng luatdaibang.com để được tư vấn.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch,” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

- Website: https://luatdaibang.com

- Email: ceohoangvanminh@gmail.com

- Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam