Miễn thuế TNCN là một trong những chính sách ưu đãi quan trọng mà nhà nước áp dụng nhằm hỗ trợ người dân giảm gánh nặng tài chính và nâng cao chất lượng cuộc sống. Những quy định về miễn trừ thuế không chỉ mang lại nhiều lợi ích thực tế cho mỗi cá nhân và hộ gia đình mà còn có những tác động tích cực đến nền kinh tế. Sau đây, hãy cùng luatdaibang.com tìm hiểu về các đối tượng, chính sách miễn giảm thuế.

Các nhóm đối tượng được miễn thuế hiện nay tại Việt Nam

Căn cứ theo quy định của pháp luật Việt Nam, những đối tượng không phải đóng thuế thu nhập cá nhân bao gồm:

- Cá nhân có mức thu nhập mỗi tháng dưới hoặc bằng 11 triệu đồng sau khi giảm các khoản miễn trừ và không có người phụ thuộc sẽ phải đóng thuế thu nhập cá nhân.

- Những người không tiến hành ký kết hợp đồng lao động hoặc chỉ ký hợp đồng lao động có thời hạn dưới 3 tháng. Đồng thời, khoản thu nhập mà người lao động nhận được từ tiền lương, tiền công dưới 2 triệu đồng sẽ được miễn thuế.

- Trường hợp, người lao động không ký hoặc chỉ ký hợp đồng lao động dưới 3 tháng nhưng có mức thu nhập trên 2 triệu đồng/ lần cũng không phải đóng thuế. Nếu cá nhân đó chứng minh được tổng thu nhập của bản thân sau các khoản miễn trừ gia cảnh chưa đủ mức để nộp thuế theo quy định luật pháp hiện hành.

Những trường hợp được miễn thuế theo quy định pháp luật

Theo quy định pháp luật tại Điều 4 Luật Thuế thu nhập cá nhân 2007 được bổ sung bởi khoản 3 Điều 2 Luật về thuế sửa đổi 2014 đã nêu rõ 16 trường hợp được miễn trừ thuế thu nhập cá nhân như sau:

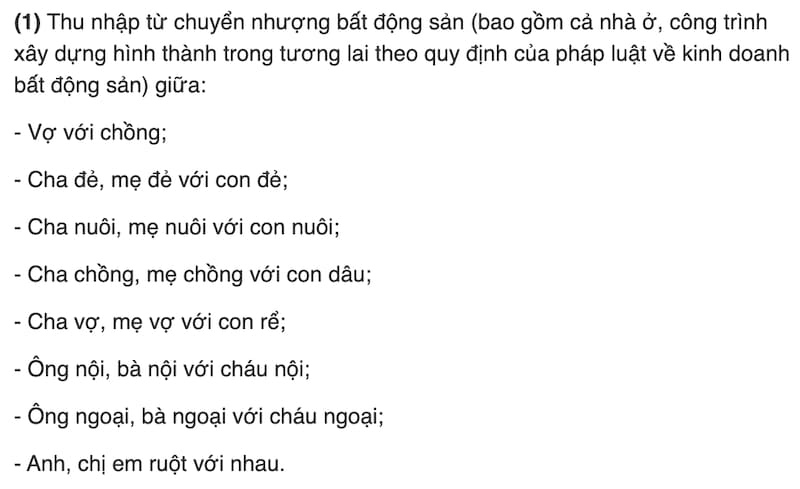

Thu nhập từ chuyển nhượng bất động sản từ người thân

Đối với những trường hợp chuyển nhượng bất động sản như nhà ở, công trình, đất đai giữa các đối tượng bao gồm:

Thu nhập từ chuyển nhượng bất động sản khi chỉ có một nhà ở

Đối với trường hợp cá nhân chuyển nhượng bất động sản bao gồm nhà ở, đất đai, tài sản gắn liền với đất đai. Nhưng cá nhân đó chỉ sở hữu duy nhất một quyền sử dụng đất hoặc một nhà ở tại Việt Nam tại thời điểm chuyển nhượng sẽ được miễn thuế. Đồng thời, thời hạn cá nhân sở hữu bất động sản chuyển nhượng ít nhất 183 ngày.

Cá nhân tiến hành chuyển nhượng bất động sản cho người khác cần phải kê khai đầy đủ và đảm bảo trung thực. Nếu cơ quan thẩm quyền phát hiện người dân kê khai sai trái không đúng với sự thật sẽ bị xử phạt theo quy định pháp luật và không được miễn trừ thuế.

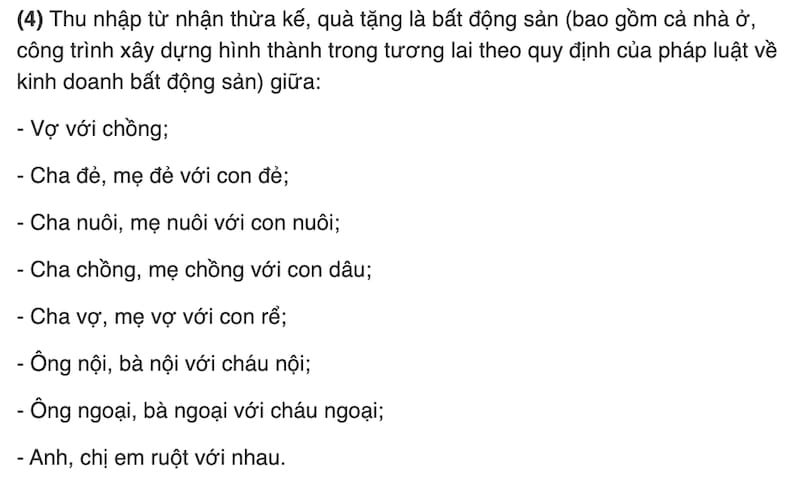

Thu nhập nhân từ thừa kế là bất động sản từ người thân

Với trường hợp cá nhân được hưởng thừa kế bất động sản bao gồm đất đai, nhà ở, công trình… từ những mối quan hệ người thân trong gia đình sau sẽ được miễn thuế thu nhập cá nhân:

Thu nhập từ sản xuất nông – lâm – ngư nghiệp, làm muối

Với những nguồn thu nhập đến từ hoạt động sản xuất trong ngành nông nghiệp, lâm nghiệp, nuôi trồng đánh bắt thuỷ hải sản, sơ chế thuỷ hải sản. Tuy nhiên để được miễn thuế, cá nhân hoặc hộ gia đình phải có quyền sử dụng đất hoặc vùng nước được dùng để phục vụ hoạt động sản xuất.

Trường hợp với những cá nhân hoặc hộ gia đình sở hữu tàu, thuyền hoặc phương tiện đánh bắt thuỷ hải sản để được miễn giảm thuế họ phải đăng ký cư trú tại địa phương tổ chức hoạt động sản xuất.

Những trường hợp miễn thuế khác theo quy định pháp luật

Ngoài những trường hợp trên, theo quy định của pháp luật người dân còn được miễn giảm thuế khi:

- Cá nhân có thu nhập từ giá trị quyền sử dụng đất được Nhà nước giao đất nhưng không bắt buộc phải trả tiền hoặc được giảm tiền sử dụng đất theo pháp luật Việt Nam.

- Cá nhân có nguồn thu nhập từ kiều hối.

- Từ nhập đến từ tiền lãi ở các ngân hàng, tổ chức tín dụng, hợp đồng bảo hiểm nhân thọ.

- Nguồn thu nhập từ việc chuyển đổi đất nông nghiệp được Nhà nước giao để sản xuất của cá nhân hoặc hộ gia đình.

- Nguồn thu nhập thêm từ việc tăng ca ban đêm, làm thêm giờ được trả cao hơn ban ngày.

- Nguồn thu nhập đến từ học bổng có nguồn từ ngân sách nhà nước hoặc các tổ chức trong cũng như ngoài nước.

- Nguồn thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ hoặc tai nạn lao động theo quy định về các khoản bồi thường của nhà nước và nhà nước.

- Lương hưu nhân từ quỹ bảo hiểm xã hội, quỹ hưu trí tự nguyện.

- Nguồn thu nhập đền từ quỹ từ thiện được cấp phép bởi các cơ quan có thẩm quyền hoạt động với mục đích phi lợi nhuận vì từ thiện và nhân đạo.

- Thu nhập từ nguồn viện trợ nước với phục vụ cho mục đích nhân đạo, từ thiện dưới hình thức phi chính phủ hoặc chính phủ.

- Cá nhân là chủ tàu hoặc có quyền sử dụng tàu trong các hoạt động vận tải, phục vụ khai thác hoặc đánh bánh thuỷ hải sản ở khu vực xa bờ đều được miễn thuế từ nguồn thu nhập này.

- Người làm công cho các hãng tàu Việt Nam hoặc nước ngoài trong ngành vận tải quốc tế đều được miễn giảm thuế của nguồn thu nhập đến từ công việc này.

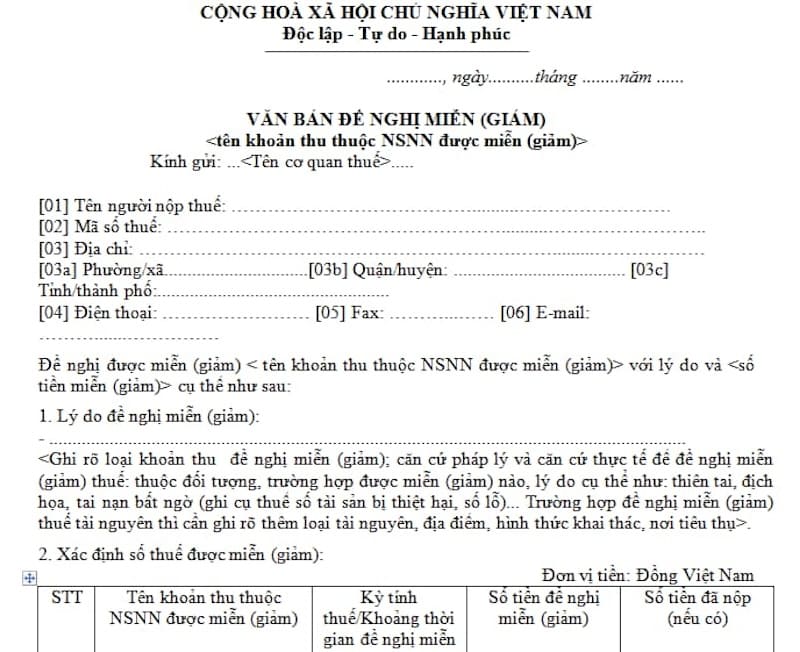

Hồ sơ miễn thuế TNCN theo pháp luật Việt Nam

Căn cứ theo quy định tại Khoản 1 Điều 7 Thông tư 43/2023/TT-BTC sửa đổi tại khoản 1 Điều 53 Thông tư 80/2021/TT-BTC đã nêu rõ về thủ tục xin miễn giảm thuế thu nhập cá nhân cần điền đầy đủ thông tin vào tờ khai thuế theo mẫu số 03/BĐS-TNCN.

Bên cạnh đó, theo quy định pháp luật, các bên liên quan cần bổ sung thêm hồ sơ để chứng minh mối quan hệ của đôi bên. Tuỳ thuộc vào từng trường hợp mà cá nhân cần phải chuẩn bị thêm một số giấy tờ liên quan. Cụ thể như sau:

Chuyển nhượng bất động sản giữa vợ với chồng

Trường hợp chuyển nhượng, quà tặng hoặc thừa kế bất động sản giữa chồng với vợ cần có văn bản pháp luật xác nhận lưu trú, giấy đăng ký kết hôn, căn cước hoặc chứng minh nhân dân. Đối với tình huống hai người đã ly hôn cần có Quyết định của Toà án xử ly hôn.

Chuyển nhượng bất động sản từ cha mẹ đẻ sang con đẻ

Để được miễn thuế với trường hợp chuyển nhượng, quà tặng hoặc thừa kế bất động sản giữa cha mẹ ruột với con ruột cần có các loại giấy tờ bao gồm giấy khai sinh, văn bản xác nhận thông tin cư trú, thông báo số định danh cá nhân hoặc thông tin công dân được lưu trữ trong cơ sở dữ liệu quốc gia.

Chuyển nhượng bất động sản giữa cha mẹ nuôi với con nuôi

Trong trường hợp này, các bên liên quan cần chuẩn bị đầy đủ hồ sơ gồm bản sao quyết định nhận nuôi được chứng nhận bởi cơ quan có thẩm quyền, văn bản xác nhận thông tin cư trú, thông tin công dân từ nguồn cơ sở dữ liệu quốc gia.

Chuyển nhượng bất động sản giữa ông bà nội/ ngoại với cháu

Để tiến hành thủ tục chuyển nhượng bất động sản giữa ông bà nội với cháu nội hoặc ông bà ngoại với cháu ngoại cần chuẩn bị đầy đủ các giấy tờ: Bản sao giấy khai sinh của cháu nội và bố ruột hoặc của cháu ngoại và mẹ ruột. Xác nhận thông tin cư trú hay thông tin báo số định danh của mỗi cá nhân.

Miễn thuế trong trường hợp có con ngoài giá thú

Đối với trường hợp con ngoài giá thú để được miễn trừ thuế khi thừa kế, quà tặng hoặc chuyển nhượng bất động sản giữa cha hoặc mẹ với con cần có bản sao quyết định công nhận cha hoặc mẹ ruột tại cơ quan thẩm quyền.

Hãy tham khảo ngay về dịch vụ Tư vấn thuế toàn diện từ chúng tôi – đơn vị hỗ trợ luật uy tín Luật Đại Bàng. Chúng tôi cam kết mang lại cho bạn sự tư vấn chuyên nghiệp và đáng tin cậy nhất trong mọi vấn đề liên quan đến thuế.

Miễn thuế thu nhập cá nhân là một chính sách thiết thực góp phần nâng cao chất lượng đời sống của người dân. Để tận dụng tối đa những lợi ích mà chính sách mang lại, mỗi cá nhân cần hiểu rõ và tuân thủ quy định pháp luật hiện hành. Nếu khách hàng vẫn còn điểm nào chưa rõ về các quy định miễn trừ thuế TNCN hiện nay, hãy liên hệ với luatdaibang.com để được tư vấn chi tiết.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch,” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

- Website: https://luatdaibang.com

- Email: ceohoangvanminh@gmail.com

- Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam