Mức đóng thuế thu nhập cá nhân là khoản tiền mà một cá nhân phải nộp cho cơ quan thuế dựa trên thu nhập mà họ kiếm được trong một năm tài chính. Mức thuế được tính dựa trên thu nhập hợp pháp của cá nhân, sau khi đã trừ đi các khoản khấu trừ và miễn thuế liên quan. Để đi vào chi tiết và giúp bạn hiểu rõ hơn về hình thức đóng thuế này hãy tiếp tục theo dõi nội dung dưới đây.

Tìm hiểu chung về mức đóng thuế thu nhập cá nhân

Thuế thu nhập cá nhân là một phần quan trọng của hệ thống thuế của nước Việt Nam, đóng vai trò quyết định trong việc thu hút nguồn lực tài chính cho quốc gia và đảm bảo sự phân phối tài chính công bằng trong xã hội. Mức đóng thuế thu nhập cá nhân là số tiền mà một cá nhân phải nộp cho cơ quan thuế dựa trên thu nhập kiếm được trong một năm tài chính.

Hệ thống thuế thu nhập cá nhân có mục tiêu chính là phân bổ gánh nặng thuế theo khả năng chi trả của từng cá nhân, đồng thời đảm bảo tính công bằng và sự phân phối thuế dựa trên nguyên tắc của sự công bằng xã hội. Hệ thống thuế cũng đóng vai trò quan trọng trong việc thu hút và duy trì nguồn lực tài chính cần thiết cho hoạt động của quốc gia.

Cập nhật mức đóng thuế thu nhập cá nhân mới nhất

Mức đóng thuế thu nhập cá nhân phụ thuộc vào loại thu nhập và mức thu nhập cụ thể của cá nhân. Cụ thể, quy định liên quan đến mức thuế thu nhập cá nhân được quy định như sau:

Thu nhập từ tiền lương

Theo điều 7 của thông tư 111/2013/TT-BTC, mức đóng thuế thu nhập cá nhân phải đối với người có thu nhập từ tiền lương, tiền công được tính theo bảng lũy tiến từng phần. Điều này có nghĩa là thu nhập tính thuế càng cao, mức thuế phải nộp càng cao gồm các mức 5%, 10%, 15%, 20%, 25%, 30% và mức cao nhất là 35%.

Khoản thu từ giao dịch bất động sản

Theo khoản 4 của Điều 12 trong Thông tư 111/2013/TT-BTC, thu nhập từ chuyển nhượng bất động sản sẽ chịu mức thuế thu nhập cá nhân là 2% trên giá chuyển nhượng. Điều này áp dụng khi cá nhân thực hiện giao dịch chuyển nhượng bất động sản theo quy định của pháp luật.

Cách xác định số tiền thuế phải nộp từ thu nhập cá nhân

Thuế thu nhập cá nhân từ tiền lương, tiền công được phân chia thành hai đối tượng chính: Cá nhân cư trú và cá nhân không cư trú. Mỗi đối tượng đều mức đóng thuế thu nhập cá nhân khác nhau:

Cá nhân cư trú

Cá nhân được công nhận là cư trú phải thỏa một trong 2 điều kiện sau:

- Có có địa chỉ cư trú ổn định tại Việt Nam

- Nhà thuê để ở: Có nhà thuê tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế.

- Nơi ở thường xuyên: Có nơi ở thường xuyên theo quy định của pháp luật về cư trú.

- Hiện diện trong lãnh thổ Việt Nam ít nhất 183 ngày trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam, trong đó ngày đến và ngày đi đều được tính là một ngày.

Cách tính thuế

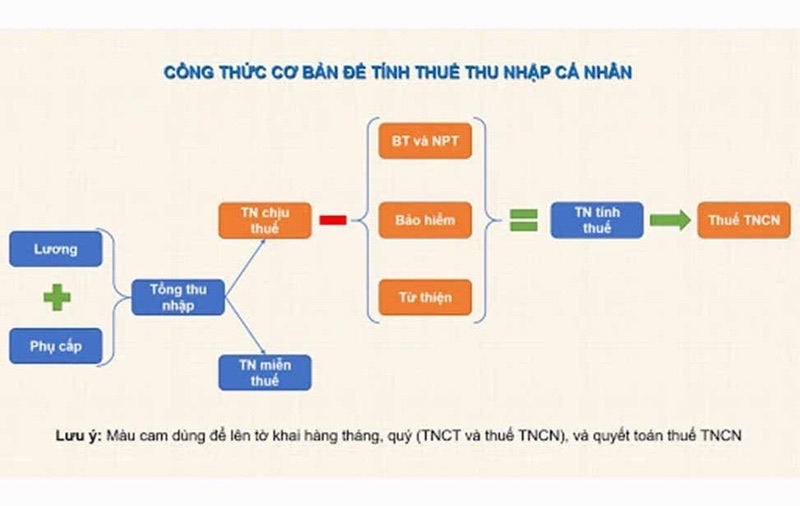

Đối với cá nhân cư trú có hợp đồng từ 03 tháng trở lên, căn cứ theo luật thuế thu nhập cá nhân 2007 và điều 7, điều 9 của thông tư 111/2013/TT-BTC, mức đóng thuế thu nhập cá nhân được xác định theo công thức sau:

- Số tiền thuế thu nhập cá nhân phải nộp bằng thu nhập tính thuế nhân với thuê suất:

- Theo đó, để tính được số thuế phải nộp, cần xác định thu nhập tính thuế và thuế suất, cụ thể như sau:

- Thu nhập để tính thuế được xác định bằng cách lấy tổng số thu nhập phải đóng thuế trừ đi các khoản giảm trừ có liên quan. Cụ thể, tổng số thu nhập phải đóng thuế là kết quả của tổng thu nhập trừ đi các khoản thu nhập được miễn thuế.

- Để tính được số thuế thu nhập cá nhân phải nộp, cần xác định thu nhập tính thuế và áp dụng các bậc thuế suất tương ứng. Cụ thể, các bậc thuế và mức thuế suất được quy định như sau:

- Thu nhập tính thuế đến 60 triệu đồng/năm (hoặc đến 5 triệu đồng/tháng) chịu thuế suất 5%.

- Thu nhập tính thuế trên 60 đến 120 triệu đồng/năm (hoặc trên 5 đến 10 triệu đồng/tháng) chịu thuế suất 10%.

- Thu nhập tính thuế trên 120 đến 216 triệu đồng/năm (hoặc trên 10 đến 18 triệu đồng/tháng) chịu thuế suất 15%.

- Thu nhập tính thuế trên 216 đến 384 triệu đồng/năm (hoặc trên 18 đến 32 triệu đồng/tháng) chịu thuế suất 20%.

- Thu nhập tính thuế trên 384 đến 624 triệu đồng/năm (hoặc trên 32 đến 52 triệu đồng/tháng) chịu thuế suất 25%.

- Thu nhập tính thuế trên 624 đến 960 triệu đồng/năm (hoặc trên 52 đến 80 triệu đồng/tháng) chịu thuế suất 30%.

- Thu nhập tính thuế trên 960 triệu đồng/năm (hoặc trên 80 triệu đồng/tháng) chịu thuế suất 35%.

Trường hợp người lao động không ký hợp đồng hoăc chỉ ký hợp đồng 3 tháng

Cá nhân cư trú không ký hợp đồng hoặc hợp đồng dưới 3 tháng nhưng có tổng mức thu nhập từ 02 triệu đồng/lần trở lên,mức đóng thuế thu nhập cá nhân là 10% trên thu nhập trước khi trả tiền. Theo nội dung điểm I khoản 1 điều 25 của thông tư 111/2013/TT-BTC.

Nói cách khác, nếu cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động ít hơn 03 tháng có thu nhập từ tiền lương, tiền công mỗi lần nhận từ 02 triệu đồng trở lên, thì phải nộp thuế với mức 10%, trừ trường hợp cá nhân đủ điều kiện và làm cam kết theo mẫu 08/CK-TNCN. Cách xác định số tiền thuế cần nộp được thực hiện theo công thức sau:

- Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

Mức lương phải nộp thuế

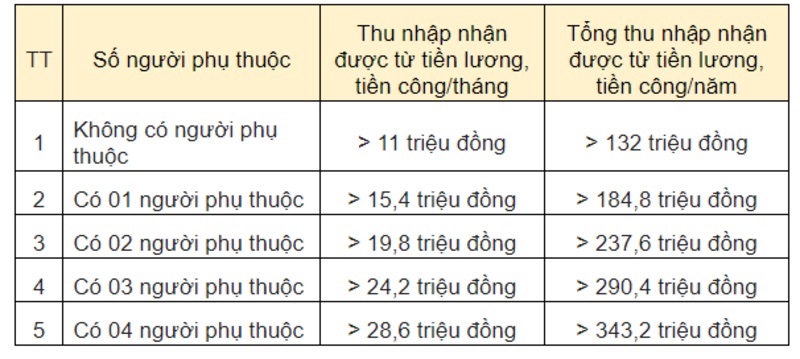

Cá nhân không có người phụ thuộc phải nộp thuế thu nhập khi tổng thu nhập từ tiền lương, tiền công vượt quá 11 triệu đồng mỗi tháng (thu nhập này đã được trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo, v.v.).

Cá nhân không cư trú

Người nước ngoài không đáp ứng được điều kiện của cá nhân cư trú thì được tính là cá nhân không cư trú. Theo nội dung điều 18 của thông tư số 111/2013/TT-BTC, cách tính thuế thu nhập cá nhân từ tiền lương và tiền công cho những cá nhân này được quy định như sau:

- Số tiền thuế thu nhập cá nhân cần phải thanh toán được tính bằng cách nhân thu nhập từ tiền lương và tiền công với mức thuế suất là 20%

Việc xác định mức đóng thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam đối với cá nhân không có hộ khẩu thường trú nhưng có thu nhập từ công việc tại cả Việt Nam và quốc tế, mà không xác định rõ được phần thu nhập từ Việt Nam, thì cách tính thuế sẽ dựa trên công thức dưới đây:

Trường hợp 1: Đối với người nước ngoài không có mặt tại Việt Nam.

- Tính tổng thu nhập ở Việt Nam bằng cách lấy tỷ lệ số ngày làm việc ở Việt Nam so với tổng số ngày của cả năm, nhân với tổng thu nhập từ lương và công trước thuế trên phạm vi toàn cầu, cộng thêm bất kỳ khoản thu nhập nào khác chịu thuế phát sinh trong nước

Trường hợp 2: Đối với người nước ngoài có mặt tại Việt Nam.

- Để tính tổng thu nhập kiếm được ở Việt Nam, bạn lấy tỷ lệ giữa số ngày bạn ở Việt Nam chia cho tổng số 365 ngày trong một năm, nhân với tổng thu nhập từ lương và tiền công bạn nhận được trên toàn thế giới trước khi trừ thuế, sau đó cộng thêm bất kỳ khoản thu nhập nào khác chịu thuế mà bạn có được ở Việt Nam.

Mức lương phải nộp thuế của cá nhân không cư trú

Cá nhân không cư trú chỉ cần có thu nhập chịu thuế sẽ phải nộp thuế thu nhập (thu nhập chịu thuế lớn hơn 0). Nói cách khác, chỉ cần có thu nhập từ tiền lương, tiền công, cá nhân không cư trú mức đóng thuế thu nhập cá nhân là 20%.

Trường hợp có các khoản đóng góp từ thiện, khuyến học, nhân đạo, bảo hiểm, quỹ hưu trí tự nguyện theo quy định, các khoản này sẽ được trừ khỏi thu nhập chịu thuế.

Luật Đại Bàng cung cấp dịch vụ Tư Vấn Thuế chuyên nghiệp và trọn gói, bao gồm nhưng không giới hạn các dịch vụ khác nhau. Hãy liên hệ ngay với chúng tôi để nhận được sự tư vấn miễn phí và hỗ trợ toàn diện nhất về vấn đề thuế của bạn!

Nội dung trên là tất cả thông tin mà luatdaibang.com chia sẻ đến bạn về mức đóng thuế thu nhập cá nhân. Nếu bạn có nhu cầu cần tư vấn về luật hãy liên hệ ngay với chúng tôi, để được giải đáp thắc mắc sớm và chính xác nhất.

Hoàng Văn Minh nổi tiếng với phong cách làm việc chuyên nghiệp, tận tâm, và luôn đặt lợi ích của khách hàng lên hàng đầu. Với phương châm “Công lý và sự minh bạch,” ông Minh không chỉ là một luật sư giỏi mà còn là một người bạn đồng hành đáng tin cậy trong hành trình bảo vệ quyền lợi pháp lý của mỗi người. Trang web Luật Đại Bàng do ông điều hành đã trở thành một địa chỉ tin cậy cho nhiều người tìm kiếm sự trợ giúp và tư vấn pháp lý. Hoàng Văn Minh cam kết tiếp tục đồng hành và hỗ trợ cộng đồng bằng kiến thức và sự hiểu biết của mình, góp phần xây dựng một xã hội công bằng và văn minh hơn.

Thông tin liên hệ:

- Website: https://luatdaibang.com

- Email: ceohoangvanminh@gmail.com

- Địa chỉ: 292 Đ. Nguyễn Xí, Phường 13, Bình Thạnh, Hồ Chí Minh, Việt Nam